Seu dinheiro pode render menos: veja o que observar na conta

Entenda como rentabilidade, inflação e tributação afetam seus ganhos e evite deixar dinheiro rendendo menos.

Cuidado: nem toda conta digital rende como você imagina

Deixar dinheiro parado na conta pode parecer uma decisão simples e até conveniente.

No entanto, existe um detalhe que muitos brasileiros ignoram: nem todo dinheiro depositado em uma conta rende da mesma forma.

Na prática, pequenas diferenças nas regras de rendimento, tributação, proteção do patrimônio e condições de uso podem fazer com que seu saldo cresça menos do que o esperado ao longo do tempo.

Neste guia, você descobrirá o que observar para evitar perdas silenciosas e fazer escolhas financeiras mais inteligentes.

O que significa quando o dinheiro rende menos?

Quando falamos que o dinheiro pode render menos, não significa necessariamente que houve prejuízo financeiro. Muitas vezes, o problema está na rentabilidade abaixo do potencial disponível no mercado.

Imagine duas pessoas com R$ 10 mil guardados durante um ano. Ambas acreditam que estão obtendo rendimento automático.

Porém, uma delas está em uma conta que oferece rendimento equivalente a 100% do CDI, enquanto a outra utiliza uma solução que paga apenas uma parte desse indicador.

Ao final do período, mesmo sem perdas aparentes, uma pessoa terá acumulado mais dinheiro do que a outra.

O grande risco é que essa diferença costuma passar despercebida no dia a dia, mas pode representar centenas ou até milhares de reais no longo prazo.

Por que o CDI é tão importante para avaliar uma conta?

Grande parte das contas remuneradas utiliza o CDI como referência para calcular os rendimentos.

O CDI (Certificado de Depósito Interbancário) acompanha de perto a taxa Selic, definida pelo Banco Central, e funciona como um dos principais indicadores de rentabilidade da renda fixa brasileira.

Quando uma instituição informa que a conta rende:

- 100% do CDI;

- 105% do CDI;

- 110% do CDI;

ela está indicando qual percentual desse indicador será repassado ao cliente.

Segundo o próprio Banco Central e a B3, o CDI é uma das principais referências para investimentos conservadores e produtos de liquidez diária.

Exemplo prático

| Tipo de rendimento | Impacto potencial |

|---|---|

| 80% do CDI | Menor rentabilidade |

| 100% do CDI | Referência de mercado |

| Acima de 100% do CDI | Retorno potencialmente maior |

Quanto menor o percentual do CDI, menor tende a ser o crescimento do patrimônio ao longo do tempo.

Nem todo saldo da conta começa a render imediatamente

Um erro comum é acreditar que qualquer valor depositado passa a gerar rendimento automaticamente.

Algumas instituições estabelecem condições específicas, como:

- prazo mínimo de permanência;

- valor mínimo aplicado;

- necessidade de ativação da funcionalidade;

- rendimento somente após determinado período.

Em alguns casos, o dinheiro pode permanecer vários dias sem qualquer remuneração.

Por isso, é importante verificar as regras diretamente nos documentos oficiais da instituição financeira antes de tomar uma decisão.

O impacto da inflação no seu dinheiro

Um dos fatores mais ignorados pelos investidores é a inflação.

Mesmo quando o saldo está rendendo, existe a possibilidade de o ganho real ser baixo caso a rentabilidade não consiga superar o aumento geral dos preços.

De acordo com o Instituto Brasileiro de Geografia e Estatística (IBGE), o IPCA é o índice oficial utilizado para medir a inflação no Brasil.

Imagine um cenário hipotético:

| Situação | Percentual |

|---|---|

| Rendimento anual | 6% |

| Inflação anual | 5% |

| Ganho real aproximado | 1% |

Agora imagine um rendimento de 4% com inflação de 5%.

Nesse caso, apesar do saldo aumentar nominalmente, o poder de compra diminui.

Por isso, avaliar apenas o valor que aparece na tela do aplicativo pode ser enganoso.

Tributação: o detalhe que reduz os ganhos

Outro fator que faz o dinheiro render menos é a incidência de impostos.

Dependendo da estrutura utilizada pela instituição financeira, os rendimentos podem sofrer cobrança de Imposto de Renda conforme a tabela regressiva da renda fixa.

Quanto menor o prazo da aplicação, maior tende a ser a alíquota.

Tabela de Imposto de Renda na renda fixa

| Prazo | Alíquota |

|---|---|

| Até 180 dias | 22,5% |

| De 181 a 360 dias | 20% |

| De 361 a 720 dias | 17,5% |

| Acima de 720 dias | 15% |

Muitos investidores observam apenas a rentabilidade bruta anunciada e ignoram o impacto da tributação sobre o resultado final.

O Fundo Garantidor de Créditos também deve ser analisado

Ao deixar dinheiro em uma conta remunerada, é importante verificar qual é o mecanismo de proteção oferecido.

O Fundo Garantidor de Créditos (FGC) protege depósitos e determinados produtos financeiros em instituições associadas, respeitando os limites previstos pela entidade.

Embora a proteção não esteja diretamente relacionada à rentabilidade, ela influencia a segurança do patrimônio.

Buscar apenas o maior rendimento sem avaliar o risco envolvido pode ser uma decisão perigosa.

Taxas escondidas podem reduzir os resultados

Algumas contas apresentam rendimento atrativo, mas possuem cobranças que acabam reduzindo o ganho efetivo.

Vale observar:

- tarifas de manutenção;

- custos de transferência;

- taxas de serviços adicionais;

- cobrança para movimentações específicas.

Mesmo valores aparentemente pequenos podem comprometer parte da rentabilidade ao longo dos meses.

Como descobrir se sua conta realmente vale a pena?

Antes de deixar dinheiro parado, faça uma análise simples.

Passo 1: Verifique a rentabilidade

Consulte qual percentual do CDI é oferecido pela instituição.

Passo 2: Entenda as regras

Verifique se existem prazos mínimos, limites ou condições especiais para que o rendimento aconteça.

Passo 3: Analise a tributação

Descubra quais impostos incidem sobre os ganhos.

Passo 4: Avalie a segurança

Confirme se existe cobertura do Fundo Garantidor de Créditos quando aplicável.

Passo 5: Compare alternativas

Pesquise outras opções disponíveis no mercado antes de tomar uma decisão.

Muitas vezes, uma simples comparação pode revelar oportunidades mais vantajosas para o mesmo nível de risco.

Conta remunerada ou investimento de renda fixa: qual a diferença?

Essa é uma dúvida frequente entre os brasileiros.

As contas remuneradas oferecem praticidade e liquidez imediata. Já produtos de renda fixa podem proporcionar retornos superiores em determinadas situações.

Comparação geral

| Característica | Conta remunerada | Investimento de renda fixa |

|---|---|---|

| Liquidez | Alta | Pode variar |

| Facilidade de uso | Muito alta | Média |

| Potencial de rendimento | Moderado | Pode ser maior |

| Resgate | Imediato em muitos casos | Depende do produto |

| Tributação | Varia | Varia |

A melhor escolha depende dos objetivos, prazo e necessidade de acesso ao dinheiro.

Erros que fazem o dinheiro render menos

Muitas pessoas perdem rentabilidade sem perceber por causa de hábitos comuns.

O primeiro erro é deixar recursos acumulados em contas sem rendimento.

Outro problema frequente é escolher produtos apenas pela propaganda, sem analisar regras e condições.

Também é comum ignorar a inflação, os impostos e a segurança da instituição.

Por fim, muitos investidores mantêm o dinheiro anos na mesma solução financeira sem comparar alternativas disponíveis no mercado.

Pequenas decisões repetidas ao longo do tempo podem gerar uma diferença significativa no patrimônio acumulado.

Como aumentar o potencial de rendimento do seu dinheiro

Uma boa estratégia começa pela organização financeira.

Antes de buscar rentabilidades mais altas, é importante definir:

- reserva de emergência;

- objetivos financeiros;

- prazo de utilização do dinheiro;

- tolerância ao risco.

A partir dessas informações, fica mais fácil escolher entre contas remuneradas, CDBs, Tesouro Direto e outros investimentos adequados ao perfil do investidor.

O mais importante é lembrar que o melhor rendimento não é necessariamente o maior percentual anunciado, mas sim aquele que combina rentabilidade.

Conclusão

Deixar dinheiro parado pode parecer inofensivo, mas a verdade é que diversos fatores influenciam o resultado final.

Rentabilidade, CDI, inflação, tributação, taxas e segurança precisam ser analisados em conjunto.

Se você quer evitar que seu dinheiro renda menos do que poderia, reserve alguns minutos para comparar as condições da sua conta atual.

Essa análise simples pode representar ganhos maiores no futuro sem exigir mudanças radicais na sua rotina financeira.

Em finanças, a diferença entre uma boa e uma má decisão raramente aparece de um dia para o outro. Ela costuma surgir aos poucos, mês após mês, até se transformar em um valor significativo.

Conteúdo Recomendado

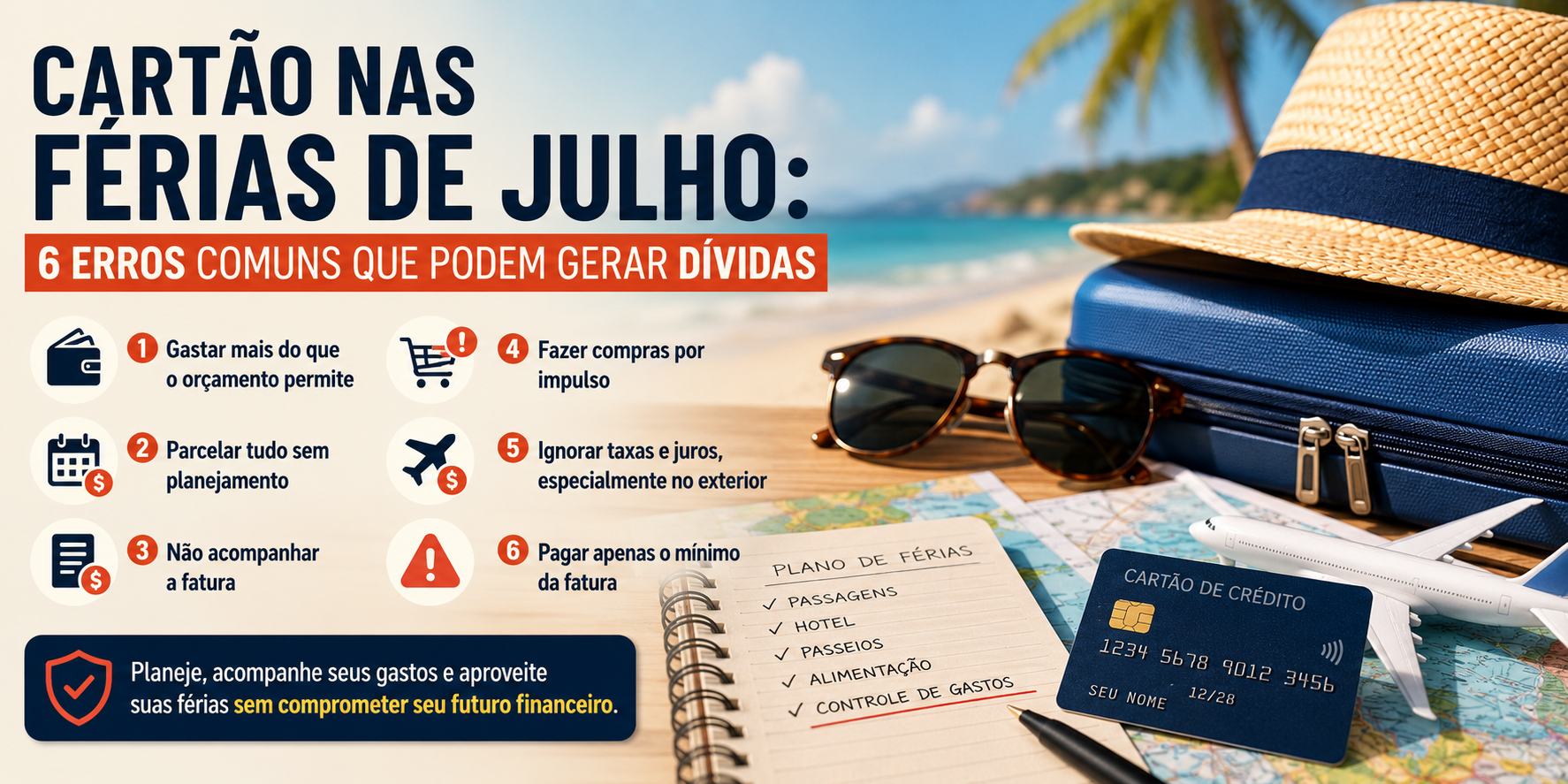

Cartão nas férias de julho

Descubra 6 erros comuns no uso do cartão nas férias de julho e veja como evitar dívidas.

Continuar Lendo * Você continuará no site atual