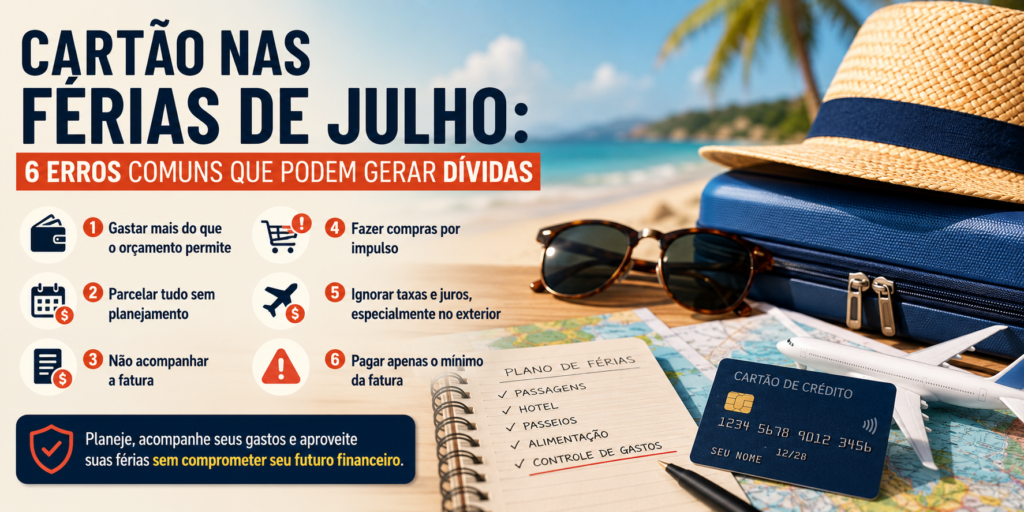

Cartão nas férias de julho: 6 erros comuns que podem gerar dívidas

Descubra 6 erros comuns no uso do cartão nas férias de julho e veja como evitar dívidas, juros e problemas financeiros após a viagem.

Como aproveitar as férias sem estourar a fatura do cartão

As férias de julho costumam ser um dos períodos mais aguardados do ano.

É quando muitas famílias aproveitam para viajar, fazer passeios, sair mais para comer fora ou até realizar compras que ficaram pendentes ao longo dos meses.

O problema é que toda essa movimentação costuma passar pelo cartão de crédito.

Por isso, entender os principais erros relacionados ao uso do cartão nas férias de julho é fundamental para evitar dívidas e manter a saúde financeira após o período de lazer.

Por que o cartão de crédito exige atenção especial durante as férias?

O cartão oferece praticidade, segurança e flexibilidade de pagamento. O problema não está na ferramenta em si, mas na forma como ela é utilizada.

Durante as férias, é comum que as pessoas saiam da rotina financeira habitual. Os gastos aumentam, surgem despesas inesperadas e muitas compras são feitas por impulso.

Além disso, existe um fator psicológico importante: como o pagamento acontece apenas na próxima fatura, muitas pessoas têm a sensação de que estão gastando menos do que realmente estão.

O resultado é que o orçamento de agosto e setembro pode ficar comprometido por decisões tomadas em poucos dias de férias.

Tabela: sinais de alerta no uso do cartão durante as férias

| Situação | Nível de risco |

|---|---|

| Parcelar sem saber se poderá pagar as próximas parcelas | Alto |

| Utilizar mais de 50% do limite disponível | Médio |

| Fazer compras por impulso em viagens | Médio |

| Não acompanhar os gastos em tempo real | Alto |

| Contar com renda futura incerta para pagar a fatura | Alto |

| Pagar apenas o valor mínimo da fatura | Muito alto |

Erro 1: Parcelar tudo sem analisar o orçamento dos próximos meses

Esse é um dos erros mais frequentes durante as férias.

Muitas pessoas acreditam que parcelar significa gastar menos. Na prática, o parcelamento apenas distribui o valor da compra ao longo do tempo.

Imagine uma família que parcela hospedagem, passagens, passeios e compras em várias vezes.

Quando agosto chega, aquelas parcelas continuam existindo e passam a disputar espaço com contas fixas como aluguel, energia, escola e alimentação.

O problema não é parcelar. O problema é assumir parcelas sem verificar se haverá espaço no orçamento futuro.

Antes de parcelar qualquer compra, faça uma projeção dos próximos meses e considere:

- despesas fixas;

- possíveis imprevistos;

- outras parcelas já existentes;

- renda disponível.

Se o orçamento ficar apertado, talvez seja melhor reduzir os gastos da viagem do que comprometer a estabilidade financeira futura.

Erro 2: Não acompanhar os gastos pelo aplicativo do cartão

Hoje praticamente todas as instituições financeiras oferecem aplicativos que permitem acompanhar compras em tempo real.

Mesmo assim, muitas pessoas só descobrem quanto gastaram quando a fatura fecha.

Esse comportamento aumenta significativamente o risco de endividamento.

Ao monitorar o cartão diariamente durante as férias, você consegue:

- identificar excessos rapidamente;

- controlar o orçamento disponível;

- evitar surpresas no fechamento da fatura;

- detectar cobranças indevidas.

A regra é simples: quanto mais frequente for o acompanhamento, menor será a chance de perder o controle financeiro.

Erro 3: Usar o limite do cartão como se fosse renda disponível

Um dos maiores equívocos financeiros é confundir limite com dinheiro disponível.

Receber um aumento no limite não significa aumento de renda.

Se uma pessoa possui R$ 10 mil de limite, isso não quer dizer que ela pode gastar R$ 10 mil sem consequências. Significa apenas que a instituição financeira está disposta a emprestar esse valor.

Durante as férias, esse erro costuma aparecer em frases como:

“Tenho limite sobrando.”

“Depois eu vejo como pagar.”

“O banco liberou mais crédito.”

Na prática, todo valor utilizado precisará ser pago posteriormente.

O limite deve ser visto como uma ferramenta de crédito, e não como uma extensão do salário.

Erro 4: Fazer compras por impulso em viagens e passeios

Viajar aumenta a exposição a estímulos de consumo.

Promoções, lembranças, restaurantes, atrações turísticas e compras não planejadas acabam parecendo oportunidades imperdíveis.

O problema é que muitos desses gastos acontecem de forma emocional.

Pesquisas na área de comportamento do consumidor mostram que ambientes de lazer tendem a reduzir a percepção de risco financeiro, favorecendo decisões impulsivas.

Uma estratégia simples é estabelecer um orçamento específico para gastos extras.

Por exemplo:

| Categoria | Valor máximo |

|---|---|

| Souvenirs | R$ 300 |

| Restaurantes extras | R$ 500 |

| Compras pessoais | R$ 400 |

Quando o limite definido for atingido, novos gastos devem ser evitados.

Essa prática ajuda a aproveitar a viagem sem comprometer a fatura futura.

Erro 5: Ignorar gastos pequenos que se acumulam

Muitas dívidas não surgem de uma compra muito cara.

Elas surgem da soma de dezenas de pequenas compras.

Sorvetes, lanches, aplicativos de transporte, estacionamento, delivery, cafés e compras rápidas parecem insignificantes individualmente.

Mas ao final das férias podem representar centenas ou até milhares de reais.

Veja um exemplo:

| Despesa diária | Valor |

|---|---|

| Café | R$ 15 |

| Aplicativo de transporte | R$ 30 |

| Lanche | R$ 25 |

| Pequenas compras | R$ 40 |

Total diário: R$ 110

Em 10 dias de férias, isso representa R$ 1.100.

Pequenos gastos ignorados são uma das principais causas de estouro da fatura.

Erro 6: Pagar apenas o valor mínimo da fatura

Esse é o erro mais perigoso de todos.

Quando o consumidor paga apenas o valor mínimo, o saldo restante entra em uma modalidade de crédito que continua gerando encargos financeiros.

O Banco Central alerta que essa prática pode aumentar significativamente o custo total da dívida.

Mesmo com as mudanças regulatórias implementadas recentemente para limitar o crescimento das dívidas do rotativo, deixar valores pendentes continua sendo uma das decisões financeiras mais caras para o consumidor.

Sempre que possível:

- Pague a fatura integral.

- Negocie antes do vencimento se houver dificuldade.

- Avalie linhas de crédito mais baratas em caso de necessidade.

- Evite acumular saldo de um mês para outro.

A melhor estratégia continua sendo não depender do crédito rotativo.

Passo a passo para usar o cartão nas férias de julho sem gerar dívidas

Defina um orçamento total

Antes mesmo de iniciar as férias, determine quanto pode gastar sem comprometer suas finanças futuras.

Reserve uma margem para imprevistos

Especialistas em planejamento financeiro recomendam deixar uma parte do orçamento livre para emergências.

Acompanhe as compras diariamente

Use o aplicativo do banco para verificar gastos em tempo real.

Evite parcelamentos desnecessários

Parcelar deve ser uma decisão estratégica, não automática.

Estabeleça limites por categoria

Separar valores para alimentação, transporte e lazer ajuda a manter o controle.

Revise a fatura antes do fechamento

Isso permite identificar erros e ajustar comportamentos antes que a dívida cresça.

Vale a pena usar o cartão nas férias?

Sim, desde que exista planejamento. O cartão oferece benefícios importantes:

- praticidade;

- segurança;

- programas de recompensas;

- proteção em algumas compras;

- facilidade para reservas e viagens.

Por outro lado, ele exige disciplina.

Quando utilizado sem controle, pode comprometer vários meses do orçamento familiar. O segredo não está em evitar o cartão, mas em utilizá-lo de forma consciente e estratégica.

Conclusão

O cartão nas férias de julho pode ser um grande aliado para organizar pagamentos, aproveitar benefícios e facilitar viagens.

No entanto, também pode se transformar rapidamente em uma fonte de endividamento quando utilizado sem planejamento.

Os erros mais comuns envolvem parcelamentos excessivos, falta de acompanhamento dos gastos, compras impulsivas, uso inadequado do limite e dependência do pagamento mínimo da fatura.

Antes de fazer qualquer compra nas férias, pergunte-se: eu conseguiria pagar essa despesa hoje se ela estivesse sendo cobrada à vista?

Essa simples reflexão pode evitar muitos problemas financeiros nos meses seguintes.

Conteúdo Recomendado

Vai parcelar o Dia dos Namorados

Descubra como parcelar compras no Dia dos Namorados sem comprometer o orçamento.

Continuar Lendo * Você continuará no site atual