Empréstimo com primeira parcela em 90 dias pode virar uma armadilha financeira

Entenda a diferença entre carência e pausa no pagamento e descubra como cada opção pode impactar juros, parcelas e o valor final da dívida.

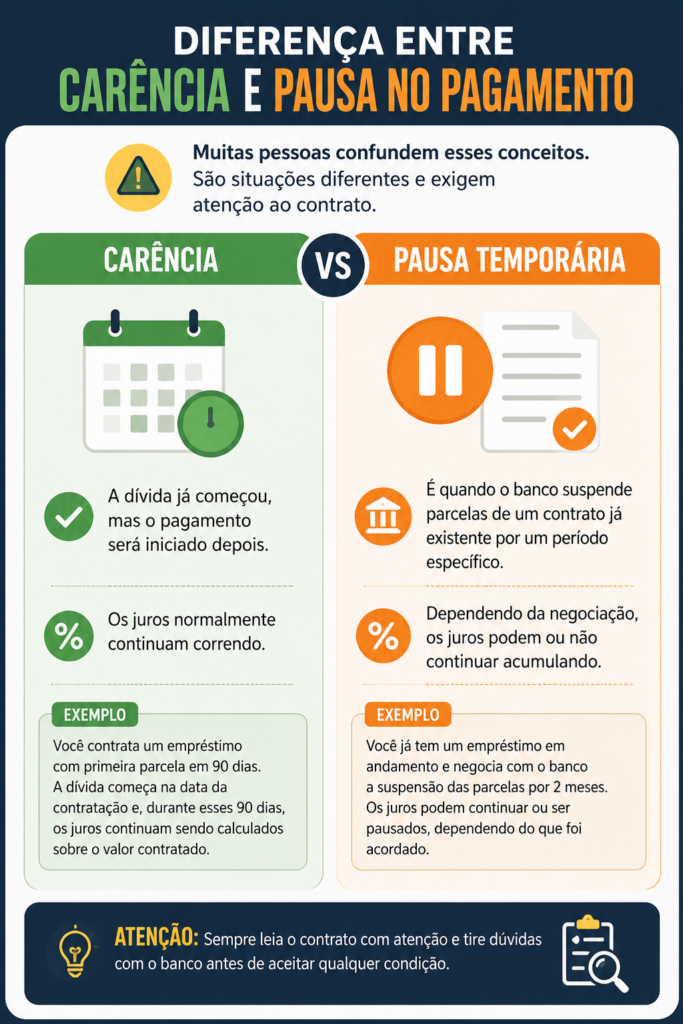

Atenção: não contrate um empréstimo com 60 ou 90 dias sem ler isso antes

Receber uma oferta de empréstimo com primeira parcela em 60 ou 90 dias pode parecer um grande alívio para quem está apertado financeiramente.

Afinal, a promessa é tentadora: conseguir dinheiro agora e só começar a pagar depois de dois ou três meses.

Mas existe um detalhe importante que muitas pessoas descobrem tarde demais: adiar o início do pagamento não significa adiar os juros.

Neste guia completo, você vai entender como funciona o empréstimo com primeira parcela em 60 ou 90 dias, quando ele realmente ajuda, quais riscos precisam ser avaliados e como evitar decisões.

O que é um empréstimo com primeira parcela em 60 ou 90 dias?

O empréstimo com primeira parcela em 60 ou 90 dias é uma modalidade em que o banco ou instituição financeira libera o dinheiro imediatamente, mas permite que o cliente comece a pagar apenas após um período de carência.

Na prática:

| Tipo de oferta | Quando começa o pagamento |

|---|---|

| Primeira parcela em 60 dias | Aproximadamente 2 meses depois |

| Primeira parcela em 90 dias | Aproximadamente 3 meses depois |

Esse modelo costuma aparecer em:

- empréstimo pessoal;

- crédito consignado;

- empréstimo para negativados;

- crédito para aposentados;

- refinanciamento;

- crédito online.

Muitas instituições usam essa condição como estratégia para atrair consumidores que estão sem margem no orçamento naquele momento.

O problema é que a carência pode criar uma falsa sensação de tranquilidade financeira.

Como funciona na prática?

Imagine um consumidor que pega R$ 10 mil em um empréstimo pessoal com:

- taxa de juros mensal de 5%;

- prazo de 24 meses;

- primeira parcela em 90 dias.

Durante esses três meses sem pagamento, os juros continuam sendo aplicados sobre o valor contratado. Ou seja: mesmo sem pagar nada inicialmente, a dívida continua crescendo.

Em muitos casos, o banco incorpora os juros acumulados ao saldo devedor, aumentando:

- o valor das parcelas;

- o custo efetivo total (CET);

- o valor final pago.

Segundo o Banco Central do Brasil, o CET é um dos indicadores mais importantes na contratação de crédito porque inclui não apenas os juros, mas também tarifas, seguros e encargos adicionais.

Por isso, olhar apenas para a promessa de “começar a pagar depois” pode ser perigoso.

Quando o empréstimo com primeira parcela em 60 ou 90 dias pode ajudar

Apesar dos riscos, existem cenários em que esse tipo de crédito pode fazer sentido. O principal ponto é: o adiamento da parcela precisa estar conectado a uma melhora previsível da renda futura.

Quando existe entrada de dinheiro programada

Algumas situações podem justificar essa modalidade:

- trabalhador que vai receber férias;

- profissional esperando pagamento de contrato;

- aposentado aguardando liberação de benefício;

- pessoa que vai receber 13º salário;

- trabalhador temporariamente desempregado com recolocação já encaminhada.

Nesses casos, o período sem parcelas pode funcionar como um “respiro financeiro”. Mas mesmo assim, é importante calcular o custo total.

Quando esse tipo de empréstimo vira risco

É aqui que muitas pessoas entram em problemas financeiros. O maior erro é contratar um empréstimo apenas porque a primeira parcela está distante.

Isso pode gerar uma sensação enganosa de que a dívida “não pesa agora”. Só que, quando os pagamentos começam, o cenário muda rapidamente.

O consumidor acumula novas despesas

Durante os 60 ou 90 dias de carência, muitas pessoas:

- fazem novos gastos;

- assumem novas contas;

- utilizam limite do cartão;

- entram no cheque especial.

Resultado: quando a parcela finalmente chega, o orçamento já está ainda mais comprometido.

O risco dos juros acumulados

Esse é um dos pontos menos entendidos pelos consumidores. Muitas propagandas destacam: “Pague só daqui 90 dias.”

Mas raramente explicam que os juros continuam correndo normalmente. Dependendo da taxa aplicada, a diferença no valor final pode ser significativa.

Veja um exemplo simplificado:

| Situação | Valor aproximado pago |

|---|---|

| Empréstimo sem carência | R$ 15.200 |

| Empréstimo com 90 dias de carência | R$ 16.400 |

Os valores variam conforme a instituição e a taxa de juros, mas o padrão costuma ser o mesmo: quanto maior a carência, maior tende a ser o custo final.

Por que bancos oferecem empréstimos com primeira parcela adiada?

Existem motivos comerciais por trás dessas ofertas.

Esse modelo costuma aumentar:

- a taxa de aprovação;

- o interesse emocional do consumidor;

- a sensação de “alívio imediato”.

Instituições financeiras sabem que muitas pessoas estão pressionadas financeiramente e buscam soluções urgentes.

A promessa de não precisar pagar imediatamente reduz a resistência na contratação.

Isso não significa que toda oferta seja ruim, mas reforça a importância de analisar o contrato com atenção.

O que analisar antes de contratar?

Antes de aceitar qualquer proposta de empréstimo com primeira parcela em 60 ou 90 dias, alguns pontos precisam ser avaliados cuidadosamente.

Compare o CET e não apenas a parcela

Muitas pessoas olham apenas:

- valor liberado;

- quantidade de parcelas;

- data do primeiro vencimento.

Mas o mais importante é o Custo Efetivo Total. O CET mostra o valor real do empréstimo.

Segundo o Banco Central do Brasil, as instituições são obrigadas a informar esse indicador antes da contratação.

Verifique se sua renda futura realmente comportará a parcela

Esse é um ponto decisivo.

Pergunte a si mesmo:

- Minha renda vai melhorar até lá?

- Terei estabilidade financeira daqui 90 dias?

- Existe risco de novas dívidas nesse período?

- A parcela caberá no orçamento sem comprometer despesas básicas?

Se a resposta for incerta, o risco aumenta bastante.

Evite contratar crédito apenas para consumo imediato

Um dos cenários mais perigosos é usar esse tipo de empréstimo para:

- compras impulsivas;

- viagens;

- troca de celular;

- despesas não essenciais.

Nessas situações, o consumidor ganha um alívio momentâneo, mas herda uma dívida mais cara.

Empréstimo com carência vale mais a pena no consignado?

Em muitos casos, o crédito consignado tende a ter juros menores do que o empréstimo pessoal tradicional.

Isso acontece porque as parcelas são descontadas diretamente da folha de pagamento ou benefício.

Segundo dados do Banco Central do Brasil, o consignado geralmente apresenta taxas inferiores às do crédito pessoal não garantido.

Mesmo assim, o cuidado continua necessário. A carência também pode aumentar o custo final do consignado.

Empréstimo com primeira parcela em 60 ou 90 dias vale a pena?

A resposta depende da situação financeira do consumidor. Ele pode ajudar quando existe entrada futura de renda previsível, o crédito resolve uma emergência real e o custo total foi analisado.

Mas pode virar um problema quando é contratado por impulso, serve apenas para adiar dificuldades, compromete renda futura e possui juros elevados.

O mais importante é entender que “começar a pagar depois” não significa pagar menos. Em muitos casos, significa justamente o contrário.

Conteúdo Recomendado

Como usar o whatsApp com segurança

Veja como proteger seus dados no WhatsApp, reconhecer golpes financeiros e usar o aplicativo com mais segurança no dia a dia.

Continuar Lendo * Você continuará no site atual